기업 가치평가 : DCF평가법 실습2

저번시간 FCF중 NOPLAT까지 구해보았습니다.

이번에는 재무제표의 추정을 통해 감가상각비, 무형자산상각비, NWC, CAPEX를 추정해보겠습니다.

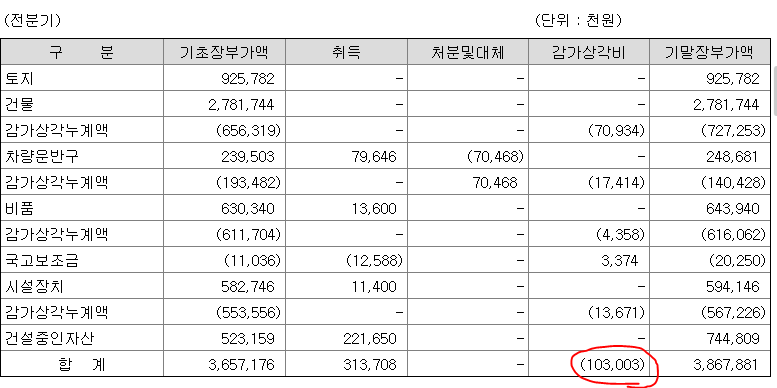

1. 감가상각비 추청

안타깝게도 네이버금융 재무제표에는 감가상각비 항목을 따로 표시해주지 않아서 다트를 이용해야 할 것 같습니다.

dart의 사업보고서나 분기보고서의 재무제표 주석을 확인해보니

위 사진은 2019년 결산입니다. 정액법이고 규모는 약 1억가까이 되네요

무형자산도 똑같이 정액법이고 소프트웨어만 5년 상각됩니다.

더욱 자세하고 합리적으로 추정하려면 신규 자산투자를 지속하는 것을 가정하고 감가상각을 해주는 방식이 필요한데, 지금 얻을 수 있는 정보가 한정적이라 매출액 대비 %를 유지한다고 가정하겠습니다.

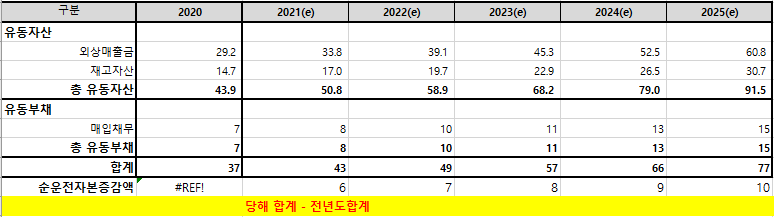

2. 순운전자본NWC 증감액 추정

각 해의 비현금성유동자산 - 비이자발생유동부채를 구해줘야합니다.

비현금성유동자산 : 매출채권, 재고자산이 대표적인 항목이며 선급비나 기타유동자산이 들어갑니다. 영업과 직접관련된 자산들에만 포커싱을 하시면됩니다.

자세한 정보가 없으니 재고자산과 매출채권만 고려해보겠습니다. 이 두 항목을 추정해야하는데 각각 과거의 회전율을 바탕으로 추정할 수 있습니다. 고맙게도 네이버 증권에서는 각종 회전율을 제공합니다.

비이자발생유동부채 : 말 그대로 공식 차입금이 아니고 매입채무(미지급금), 미지급비용, 기타 유동부채 들을 뜻하지만 역시 영업과 직접 관련된 항목만 봐주시면 됩니다.

이번에도 가장 영업과 연관성이 높을 매입채무에 대해서만 계산하겠습니다.

매입채무는 days payable outstanding을 통해 추정한다고하는데

DPO = 매입채무 / 매출원가 * 365 입니다.

과거 평균 DPO를 통해 추정을 추정 매입채무를 구할 수 있습니다.

종합하자면

CAPEX까지 마무리 해보려고했지만 이미 산만한 포스팅이 더 산만해질것같아 다음에 이어가보겠습니다.